Aさん

Aさんうちも家族でFIREしたい、、資産収入はいくら作るべき?

筆者は遅くとも50歳には家族でサイドFIREを目指している、40代のおっさんです。

正直なところ完全に仕事をしないファットFIREしたいですが、家族持ちにはかなり難易度が高く、仕事に成功した人以外にはかなり難しいです。

ただ、完全にFIREでなくとも「手取りの資産収入月20万円を得る」ことができれば色々と方法は考えられますので今回はその詳細を深堀りして行こうと思います。

- IT業界歴22年 外資IT▶内資SIer管理職▶退職

- 投資歴約5年・日米高配当ETFに4500万を投資中

- 年間配当 340万

新NISAで始める!年間240万円の配当金が入ってくる究極の株式投資

家族4人の月々の生活費

収入の話をする前に、まず月々の支出がどのくらいかかっているかを把握する必要があります。

もちろん生活費は地方なのか都市圏なのか、家族は何人か、などレベル感が千差万別。

ちょうど総務省が家計調査(2022年)というのを出しているので、今回は筆者と同じ家族4人での平均生活費を見ていきましょう。

家族4人での平均生活費は下記の通り、330,355円です。

| 分類 | 平均支出 |

|---|---|

| 食料 | 88,102 |

| 住居 | 17,249 |

| 光熱・水道 | 26,577 |

| 家具・家事用品 | 13,892 |

| 被服及び履物 | 12,651 |

| 保健医療 | 14,102 |

| 交通・通信 | 48,887 |

| 教育 | 28,165 |

| 教養娯楽 | 32,130 |

| その他の支出 | 48,601 |

| 合計 | 330,355円 |

妻

妻住居費1万7千円??

たっく

たっく少なくとも都市圏でこれはないよね

これはあくまで主観ですが、家族4人の場合3LDK以上になるかと思うので、賃貸でも住宅ローンでも少なくとも13万円ほどはかかっているんじゃないかなあと推測します。

ですので今回は上記に11万円をプラスし、計44万円。

そこから経費削減を実施し、切り良く月平均40万円で生活できるものと仮定しましょう。

我が家は正直この金額を超えていますが、、なんとか月40万円まで切り詰めたいと思っています。

FIRE後の生活費の試算

たっく一般的な家族4人の生活費が算出できましたので、下記条件でFIRE後の試算をしていきたいと思います。

- 夫、妻、中学生以下の子供2人の4人家族

- 子供の学校は小中高が公立、大学が私立

- 会社(正社員)を退職後も夫婦揃って何かしら仕事はする

子供がいる場合、社会保険にも気を配る必要がありますので、正社員を退職後も雇用契約での仕事をするのがおすすめです。(バリスタFIRE)

仕事は派遣や契約社員、アルバイトなどで時給1500円として計算してみます。(地方でもコストコなど時給1500円はあるはずです)

| 頻度 | 時給 | 額面月給(2人) | 40万円との差 | |

|---|---|---|---|---|

| フルタイム | 週5日✕4週✕7h=140h | 時給1500円 | 42万円 | +2万円 |

| 週4日勤務 | 週4日✕4週✕7h=112h | 時給1500円 | 33万6千円 | -6万4千円 |

| 週3日勤務 | 週3日✕4週✕7h=84h | 時給1500円 | 25万2千円 | -14万8千円 |

フルタイムの場合の手取りは19万円ほどでしょうか。

夫婦ともにフルタイムで働けば生活費はほぼ工面できますが、それでは何のために正社員を辞めたのだということになり、目的を見失ってしまいます。

一方、夫婦ともに週3日で働いた場合は手取りで約20万となり生活費の半分程度を賄える計算となります。

新NISAで始める!年間240万円の配当金が入ってくる究極の株式投資

資産収入+労働収入でバリスタFIRE

では残りの半分の収入をどのように賄うか?

それが冒頭に述べた資産収入月20万円となります。

つまり、資産収入20万円+週3日の労働収入20万円で生活費を賄うのです。

実際には40万円ちょうどだと余剰資金がなさすぎるので、もう数万は欲しいところですが、理論上は黒字生活が可能です。

資産収入の作り方については株や不動産など様々ありますが、個人的には再現性がほぼ100%である株式(投資信託)投資がおすすめ。

ブログやYoutubeで月20万稼ぐまでになるのは至難の技ですし、不動産投資もそれなりに知識がいります。

それに対して株や投資信託は同じ条件で買えば同じ配当が受けれるので再現性100%ということです。

筆者がどのように月20万の資産収入を作っているか、次項で説明します。

日米高配当ETF全振りのポートフォリオ

たっく

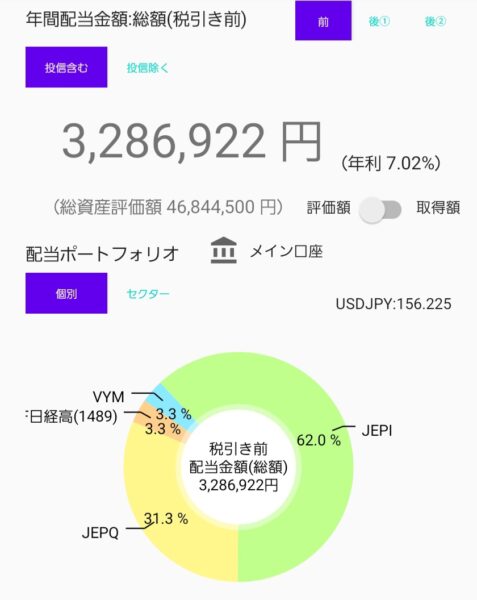

たっく私の資産収入は下記になりますので、参考にしてみてください

現在金融資産5000万の内、約4500万を投資(残りは預金)しており、投資法に名前をつけるなら「日米高配当ETF全振りポートフォリオ」です。

新NISAでオルカンがトレンドなのはよーくよーくわかっています。

おそらく長期目線ではオルカン(インデックス)の方がリターンも取れるでしょう。

ですが、トリニティスタディに倣ってインデックスを切り崩すのはあまり考えてないんですよね。

FIREの民を目指すなら素直に毎月配当金をもらうのがベストです。

ポートフォリオの中身は下記のとおり

- JEPI → 3000 (利回り約8%)

- JEPQ → 1500 (利回り約8.5%)

- VYM → 200 (利回り約3%)

- 1489 → 1500 (利回り約3%)

それぞれどのような商品か説明すると長くなるので割愛しますが、配当は税引前で約320万/年、税引後で240万弱でしょうか。(米国の二重課税取り戻すともう少し増える)

平均すると約20万/月で、賃貸の家賃をこれでペイしており、家賃FIREは達成しています。

JEPI・JEPQは一部カバードコールを含むため、これ以上リスクを増やすつもりはなく、今後はVYMあたりを少しずつ買い増して、配当を増強していく予定です。

まとめ

家族持ちは資産収入月20万円+労働収入でFIREを目指そうという内容でした。

- 生活費は月40万円におさめる

- 生活費の半分は資産収入で、残り半分は週3日などの労働収入で賄う

みんなで揃ってFIREをがんばりましょう!

新NISAで始める!年間240万円の配当金が入ってくる究極の株式投資